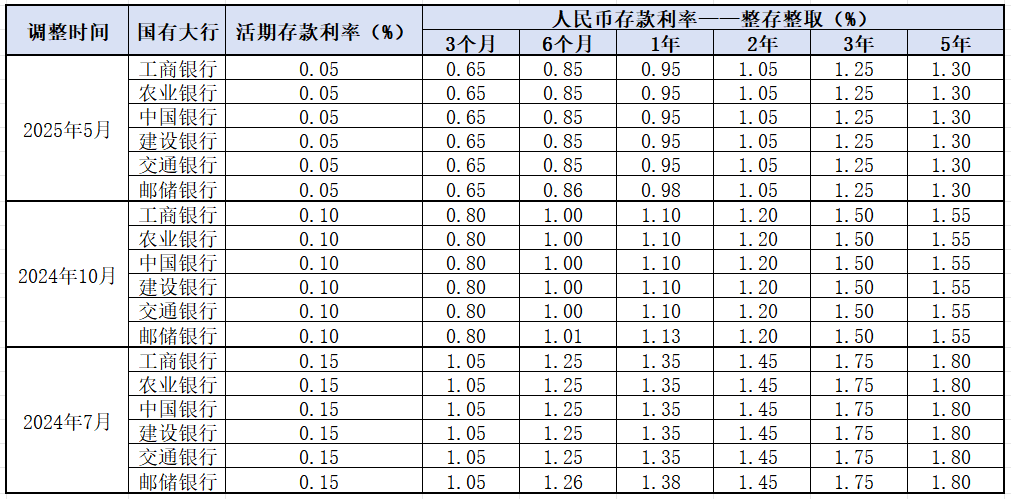

。存款利率达到记录低点! 01首次下跌低于1%!存款利率正式进入“ 1期” ...最近,六家国有银行正式宣布削减存款利率!其中,包括中国工业和商业银行在内的五家国有银行,中国的农业银行,中国银行,建筑银行和通信银行,均降低了15点,每个期限的存款利率均为0.65%,0.85%,0.95%和1.05%;固定存款的利率为3年和5年存款和撤回的利率均分别降低了25个基本点,高达1.25%和1.3%。值得注意的是,这是1年的定期存款率,这是历史上首次低于1%的bumabelow。这也表明,我国主要银行的利率正式进入“ 1个时期”。资料来源:实际上,自4月以来,许多中小型大小都大大降低了I中期和长期沉积的含量从10bp到40bp。调整后,大多数银行的固定利率通常小于2%。为什么存款利率如此严重?毕竟,这是因为商业银行的净利息边际几乎是红线。官方数据表明,2025年第一季度商业银行的净利息额下降到1.43%,从1.52%到2024年第四季度下降9个基点。此数据为MAS低,警告线1.8%。 02什么影响会降低存款的原始利率?那么,拒绝存款利率对我们有什么影响?更直接的效果是,将减少存款的利益。根据三年的押金和六家主要银行和100,000元的存款,收到的利息将减少到3,750元,约为750元。有人可能会说,如果存款的利率较低,您将不会省钱并通过银行财富管理来更改它。但是实际上,当押金的利率倾向于下降时,银行财富管理的收获也会下降。目前,拥有一些备用钱的朋友可能会选择购买房屋以保持其价值。你为什么这么说?让我向您展示一组数据:大城市中住宅住宅复发的塔布扬阳速率通常约为1.5%,而老式和破旧的可能超过2%;商业公寓的复发率约为3%至5%。与危险的股票市场相比,房屋的收入收入很美。因此,下次,一部分资金在第一和第二层城市流入房地产市场。随着额外的存款利率,可以加强“转让存款”的影响,从银行流向非银行的存款资金的可能性将逐渐增加。在这方面,GUESEN Securities银行业的首席分析师Wang Jian,:虽然存款利率继续下降,但如果确实降低了一定水平,许多客户表示,利率不敏感将开始考虑其他财务管理和管理渠道,而存款的财富是一般趋势。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

。存款利率达到记录低点! 01首次下跌低于1%!存款利率正式进入“ 1期” ...最近,六家国有银行正式宣布削减存款利率!其中,包括中国工业和商业银行在内的五家国有银行,中国的农业银行,中国银行,建筑银行和通信银行,均降低了15点,每个期限的存款利率均为0.65%,0.85%,0.95%和1.05%;固定存款的利率为3年和5年存款和撤回的利率均分别降低了25个基本点,高达1.25%和1.3%。值得注意的是,这是1年的定期存款率,这是历史上首次低于1%的bumabelow。这也表明,我国主要银行的利率正式进入“ 1个时期”。资料来源:实际上,自4月以来,许多中小型大小都大大降低了I中期和长期沉积的含量从10bp到40bp。调整后,大多数银行的固定利率通常小于2%。为什么存款利率如此严重?毕竟,这是因为商业银行的净利息边际几乎是红线。官方数据表明,2025年第一季度商业银行的净利息额下降到1.43%,从1.52%到2024年第四季度下降9个基点。此数据为MAS低,警告线1.8%。 02什么影响会降低存款的原始利率?那么,拒绝存款利率对我们有什么影响?更直接的效果是,将减少存款的利益。根据三年的押金和六家主要银行和100,000元的存款,收到的利息将减少到3,750元,约为750元。有人可能会说,如果存款的利率较低,您将不会省钱并通过银行财富管理来更改它。但是实际上,当押金的利率倾向于下降时,银行财富管理的收获也会下降。目前,拥有一些备用钱的朋友可能会选择购买房屋以保持其价值。你为什么这么说?让我向您展示一组数据:大城市中住宅住宅复发的塔布扬阳速率通常约为1.5%,而老式和破旧的可能超过2%;商业公寓的复发率约为3%至5%。与危险的股票市场相比,房屋的收入收入很美。因此,下次,一部分资金在第一和第二层城市流入房地产市场。随着额外的存款利率,可以加强“转让存款”的影响,从银行流向非银行的存款资金的可能性将逐渐增加。在这方面,GUESEN Securities银行业的首席分析师Wang Jian,:虽然存款利率继续下降,但如果确实降低了一定水平,许多客户表示,利率不敏感将开始考虑其他财务管理和管理渠道,而存款的财富是一般趋势。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)