资料来源:每日商业业务

为财务管理和代理商销售的下降品种开始。 8月18日,从今年发现的北京太阳苏尼亚公司业务中的一名记者,例如中国农业银行财富管理,贝伊因财富管理和博伊宁财富管理,已经进行了频繁的动作,与东瓜农村商业银行,Qujiang乡村商业银行,Qujiang农村商业银行以及许多机构Shaanxi签署了协议,以占领Shaanxi,以扩大其合作。这种布局的背后不仅是由于沉没市场的庞大基础和迅速增长的财富管理需求,而且还与需要小型和中型银行的监管机构的政策取向密切相关,而这些银行没有财富管理,而没有财富管理公司在2026年底清理现有的财富管理业务。

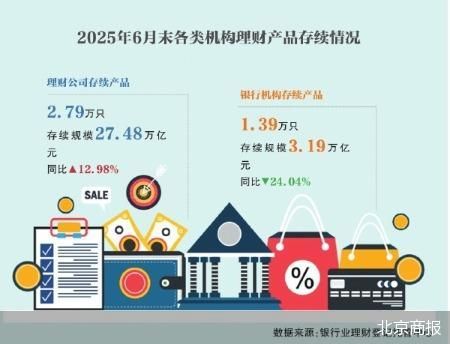

数据表明,到6月底,财富管理公司尚存的产品的规模达到27.48万亿元,其价格占近90%总市场的衡量标准为3.19万亿元,并且从“自我运营”到“销售”到中小型银行的转型过程。在这种背景下,财富管理公司和当地银行之间的合作从简单的代理商销售升级为“销售 +授权代理商”模型,但是技术和服从面临的挑战仍然需要解决。

触手到达第三层和城市以下

尽管大型银行的销售渠道的布局逐渐逐渐使用,但金融管理公司的注意力开始转向更广泛的下沉市场。 8月18日,北京日常业务的一名记者发现,自今年年初以来,许多金融管理公司通过扩大其销售合作领土来将其Tenthearts扩展到第三层和城市以下。

最近,中国农业银行财富管理签署了与东瓜农村商业银行的“财富管理产品机构销售服务合同”,该银行已委托东瓜农村商业银行出售公司的金融产品并发行了公司。 8月初,Beiyin Wealth Management还与该机构与Qujiang农村商业银行的合作签署了一项协议,该银行成为新的BA销售机构Agency Agencyngko。值得注意的是,Qujiang农村商业银行在财富管理和代理商销售领域的布局一直很棒。除了加入Beiyin财富管理外,银行合作机构还包括Xingyin Wealth Management,Hangzhou Bank Wealth Management,Wealth Wealth Management,财富财富管理和其他财富管理公司。

7月17日,Zhejiang Songang农村商业银行于7月17日专注于Zhejiang的Songyang,在同一天发布了两次公告,宣布了新的管理机构的信息财务合作机构的管理。两家财富管理公司是贝林财富管理和Simanin财富管理。

不仅如此,在Shaanxi中,金融管理公司与地方机构之间的合作还显示了“扩展到多个要点”的趋势。 Financial institutions such as the Fengxian Rural Commercial Bank in Shaanxi, Jintai Rural Commercial Bank in Shaanxi, Wuqi Rural Cooperation Bank in Shaanxi, Ansai Rural Commercial Bank in Shaanxi, Ganquan Rural Commercial Bank in Shaanxi, Lueyang County Rital Cooperative Cooperative, Yichuan County County Cooperative Cooperative and other temporary finances, out sales机构和财务管理业务与Boyin Wealth Management合作。

为什么金融管理公司将注意力转移到市场下降?据一家财富管理公司的一个人说,市场下沉覆盖了许多县和乡村,人口庞大在快速增长期间基地和财富积累。通过加速城市化并吐出居民收入,该集团的财务管理需求已从传统的住宿转变为各种拨款,表明作为主要因素稳定的独特特征,并考虑了该价值。尤其是在财务价值管理的背景下,Custommates在金融服务的需求与现有供应之间的专业差距是专业的差距,这为金融公司提供了用于不同竞争的空间。

在PUYI标准的研究人员张金汉(Zhang Jinghan)认为,财富管理公司选择沉没其销售渠道的主要原因有两个。首先,近年来财富管理行业的竞争加剧。一些大银行在很大程度上与大型国有银行和银行财富管理公司合作。也许是因为他们的财富管理公司是相对完整的产品线,他们愿意在向其他机构出售代理机构的合作愿望相对平均。因此,许多财富管理公司通过第三和第四级城市及其县及其县,城镇和城镇等子公司(例如城市和乡村银行以及农村信贷合作社)“抓住土地”。其次,有消息称,有消息称,监管的消息称,监管要求降低了经营公司的现有财富管理业务的规模,并且在中型管理公司的规模降低了。戒烟将促进一些小型和中型银行,这些银行将变成致力于代理销售的市场管理模型,并积极寻找公司管理公司管理公司在管理公司管理公司管理公司的管理公司。财务硕士Nagement Companies还将使用此窗口来加快代理商的销售网络布局。

抓住减少现有业务的“窗口”

关于“减少没有金融管理公司的银行现有财富管理业务的谣言”,长期以来一直存在。早在2021年进行纠正和更改银行管理市场管理时,有一个消息称,“尚未建立Kayamana Management Companies的银行将不再添加财富管理业务,也就是说,股票规模已锁定并逐渐融化”,但当时没有具体的压力循环。

2024年6月,有消息称,监管机构被提醒银行管理业务对银行的财富管理风险,该业务需要在2026年底之前在某些省份的相关商业城市和农村银行清洁所有现有的财富管理业务。

8月18日,一个来自商业城市银行的 - 班级的人在北京当天至今业务的记者透露,由于银行尚未建立财富管理公司,其银行正在促进调整自己的财富管理布局,以在指定的时间限制内完成对现有业务的清洁。

比较数据更容易理解。银行行业金融管理注册和监护权中心最近发布的“中国银行业金融管理市场半年度报告(2025部分)”的内容显示,截至6月底,财富管理公司只有27,900家被保险产品,稳定的量表级别为27.48 Trim Yuan,从YUAN增加了4.44%的一年,一年一年,这是一年的增长。 89.61%的整个市场。相比之下,银行机构的管理产品的规模仅存活31.9万亿元,每年减少24.04%。

越来越大小的禁令KS从金融管理市场的“参与者”变成了“旁观者”。业内许多人认为,在现有中小型银行的财富管理下降之后,NA不可避免地开始从财务管理转变为财富管理机构的销售。因此,财富管理公司在农村信贷机构加速了其下行趋势,其主要目标是占据窗口时期以减少现有业务。

金融监管政策专家周(Yiqin)表示,从外部角度来看,没有建立金融管理公司的中小型银行减少了现有财富管理业务的规模,该业务推动了中小型银行加速。从内部的角度来看,第一和第二层城市的金融管理市场竞争是凶猛而饱和的。通过浸入市场,财富管理公司可以利用长期客户,扩大客户群并增加市场份额。通过与中小型合作,财富管理公司可以在县市场的广泛客户群和区域福利的帮助下进一步扩大其财务管理规模。

打开“销售 +授权”的新型号

自2018年实施“商业银行商业管理法规的商业管理”以来,监管管理许可的发行遵循“成熟,被批准”的原则。在最初的几年中,银行财富管理公司在雨后建立了像蘑菇一样建立,但是在过去两年中,这种势头逐渐减慢。 2023年,只有千岸银行财富管理获得了该机构的批准,并且自2024年以来没有实施新的财务管理许可证。

在放慢许可证的后部,B尚未获得财务管理许可证的ANK处于各种情况。在该行业的早期,在接受北京工作日的采访中,尚未建立了北京的一家金融公司,情况可能会分为几类:有些人仍在申请中,作为拉加威根的顶级银行,获得许可的可能性仍然很高;一些机构没有计划申请金融管理公司,但正在为将来的变更与该机构的销售业务做准备。

并不难看到与有执照的金融管理公司一起执行代理机构销售已成为中小型尺寸的现实选择,以维持客户并获得中间的业务收入。市场视图认为,财富管理公司和当地银行合作的未来方向将集中于纳入授权和方案,例如财富管理的共同发展T符合区域特征的产品,并改善合作机构的产品销售和客户服务。

为了实现非常深入的合作,金融管理公司需要根据当地银行的特征提供全面的支持。 Sinabi pa ni Zhang Jinghan na ang mga malalaki at katamtamang laki ng mga bangko ay madalas na medyo may matatag na komprehensibong lakas sa pagpapanatili ng relasyon sa customer, mga kasanayan sa marketing, konstruksyon ng platform, kalidad ng mga tauhan, atbp, at kapag ang mga kumpanya sa pamamahala sa pananalapi ay kumonekta sa mga maliliit at katamtamang laki ng mga bangko, maaaring kailanganin nilang magbigay ng buong pag-play sa kanilang sariling mga pakinabang upang magbigay ng mga maliliit na bangko na may isang serye ng除产品级别以外的支持服务支持,该服务水平涵盖了预售封闭的全部销售,销售后的服务。示例:从定位PR的责任开始Oduct经理,Trush,以提高中小型银行中销售人员的专业能力;动态监控和检查销售渠道的管理,加强与销售渠道的集成服务,并确保渠道销售的便利性和灵活性;加入投资者教育活动,通过销售渠道在线和离线宣传等。

“就合作模型而言,当地银行与财富管理公司之间的合作仍主要是在财富管理产品作为分销平台的引入水平上,但是一些财富管理银行和公司通过共同创建财富管理产品来探索新的合作模型。”张金汉说。

但是,应该注意的是,中小型银行是相对较弱的投资和业务 - 管理业务技能,缺乏专业的投资和研究团队,这使得很难结识复杂的金融人环境业务需求。张金汉(Zhang Jinghan)承认,当前的金融学位产品同质性过程正在上升,中等大小的银行缺乏产品选择中的主动性。金融管理公司通常倾向于提供低风险,标准产品,例如当前管理和纯债券。诸如农村振兴和“农业和缓解难度”之类的区域维护产品的供应是不够的;即将实施的“商业代理机构销售银行管理的管理步骤”,这需要整个业务流程才能将销售机构嵌入机构监控系统中,这大大提高了金融管理机构的门槛,并且产品筛查的难度正在增加。这些变化导致了中小型银行来处理压力,合作资源,业务收入,客户损失和未来管理能力。

财务的官方辅助UNT

24小时滚动广播最新的财务和视频信息,以及i-Scan QR码,以供更多粉丝遵循(Sinafinance)

资料来源:每日商业业务

为财务管理和代理商销售的下降品种开始。 8月18日,从今年发现的北京太阳苏尼亚公司业务中的一名记者,例如中国农业银行财富管理,贝伊因财富管理和博伊宁财富管理,已经进行了频繁的动作,与东瓜农村商业银行,Qujiang乡村商业银行,Qujiang农村商业银行以及许多机构Shaanxi签署了协议,以占领Shaanxi,以扩大其合作。这种布局的背后不仅是由于沉没市场的庞大基础和迅速增长的财富管理需求,而且还与需要小型和中型银行的监管机构的政策取向密切相关,而这些银行没有财富管理,而没有财富管理公司在2026年底清理现有的财富管理业务。

数据表明,到6月底,财富管理公司尚存的产品的规模达到27.48万亿元,其价格占近90%总市场的衡量标准为3.19万亿元,并且从“自我运营”到“销售”到中小型银行的转型过程。在这种背景下,财富管理公司和当地银行之间的合作从简单的代理商销售升级为“销售 +授权代理商”模型,但是技术和服从面临的挑战仍然需要解决。

触手到达第三层和城市以下

尽管大型银行的销售渠道的布局逐渐逐渐使用,但金融管理公司的注意力开始转向更广泛的下沉市场。 8月18日,北京日常业务的一名记者发现,自今年年初以来,许多金融管理公司通过扩大其销售合作领土来将其Tenthearts扩展到第三层和城市以下。

最近,中国农业银行财富管理签署了与东瓜农村商业银行的“财富管理产品机构销售服务合同”,该银行已委托东瓜农村商业银行出售公司的金融产品并发行了公司。 8月初,Beiyin Wealth Management还与该机构与Qujiang农村商业银行的合作签署了一项协议,该银行成为新的BA销售机构Agency Agencyngko。值得注意的是,Qujiang农村商业银行在财富管理和代理商销售领域的布局一直很棒。除了加入Beiyin财富管理外,银行合作机构还包括Xingyin Wealth Management,Hangzhou Bank Wealth Management,Wealth Wealth Management,财富财富管理和其他财富管理公司。

7月17日,Zhejiang Songang农村商业银行于7月17日专注于Zhejiang的Songyang,在同一天发布了两次公告,宣布了新的管理机构的信息财务合作机构的管理。两家财富管理公司是贝林财富管理和Simanin财富管理。

不仅如此,在Shaanxi中,金融管理公司与地方机构之间的合作还显示了“扩展到多个要点”的趋势。 Financial institutions such as the Fengxian Rural Commercial Bank in Shaanxi, Jintai Rural Commercial Bank in Shaanxi, Wuqi Rural Cooperation Bank in Shaanxi, Ansai Rural Commercial Bank in Shaanxi, Ganquan Rural Commercial Bank in Shaanxi, Lueyang County Rital Cooperative Cooperative, Yichuan County County Cooperative Cooperative and other temporary finances, out sales机构和财务管理业务与Boyin Wealth Management合作。

为什么金融管理公司将注意力转移到市场下降?据一家财富管理公司的一个人说,市场下沉覆盖了许多县和乡村,人口庞大在快速增长期间基地和财富积累。通过加速城市化并吐出居民收入,该集团的财务管理需求已从传统的住宿转变为各种拨款,表明作为主要因素稳定的独特特征,并考虑了该价值。尤其是在财务价值管理的背景下,Custommates在金融服务的需求与现有供应之间的专业差距是专业的差距,这为金融公司提供了用于不同竞争的空间。

在PUYI标准的研究人员张金汉(Zhang Jinghan)认为,财富管理公司选择沉没其销售渠道的主要原因有两个。首先,近年来财富管理行业的竞争加剧。一些大银行在很大程度上与大型国有银行和银行财富管理公司合作。也许是因为他们的财富管理公司是相对完整的产品线,他们愿意在向其他机构出售代理机构的合作愿望相对平均。因此,许多财富管理公司通过第三和第四级城市及其县及其县,城镇和城镇等子公司(例如城市和乡村银行以及农村信贷合作社)“抓住土地”。其次,有消息称,有消息称,监管的消息称,监管要求降低了经营公司的现有财富管理业务的规模,并且在中型管理公司的规模降低了。戒烟将促进一些小型和中型银行,这些银行将变成致力于代理销售的市场管理模型,并积极寻找公司管理公司管理公司在管理公司管理公司管理公司的管理公司。财务硕士Nagement Companies还将使用此窗口来加快代理商的销售网络布局。

抓住减少现有业务的“窗口”

关于“减少没有金融管理公司的银行现有财富管理业务的谣言”,长期以来一直存在。早在2021年进行纠正和更改银行管理市场管理时,有一个消息称,“尚未建立Kayamana Management Companies的银行将不再添加财富管理业务,也就是说,股票规模已锁定并逐渐融化”,但当时没有具体的压力循环。

2024年6月,有消息称,监管机构被提醒银行管理业务对银行的财富管理风险,该业务需要在2026年底之前在某些省份的相关商业城市和农村银行清洁所有现有的财富管理业务。

8月18日,一个来自商业城市银行的 - 班级的人在北京当天至今业务的记者透露,由于银行尚未建立财富管理公司,其银行正在促进调整自己的财富管理布局,以在指定的时间限制内完成对现有业务的清洁。

比较数据更容易理解。银行行业金融管理注册和监护权中心最近发布的“中国银行业金融管理市场半年度报告(2025部分)”的内容显示,截至6月底,财富管理公司只有27,900家被保险产品,稳定的量表级别为27.48 Trim Yuan,从YUAN增加了4.44%的一年,一年一年,这是一年的增长。 89.61%的整个市场。相比之下,银行机构的管理产品的规模仅存活31.9万亿元,每年减少24.04%。

越来越大小的禁令KS从金融管理市场的“参与者”变成了“旁观者”。业内许多人认为,在现有中小型银行的财富管理下降之后,NA不可避免地开始从财务管理转变为财富管理机构的销售。因此,财富管理公司在农村信贷机构加速了其下行趋势,其主要目标是占据窗口时期以减少现有业务。

金融监管政策专家周(Yiqin)表示,从外部角度来看,没有建立金融管理公司的中小型银行减少了现有财富管理业务的规模,该业务推动了中小型银行加速。从内部的角度来看,第一和第二层城市的金融管理市场竞争是凶猛而饱和的。通过浸入市场,财富管理公司可以利用长期客户,扩大客户群并增加市场份额。通过与中小型合作,财富管理公司可以在县市场的广泛客户群和区域福利的帮助下进一步扩大其财务管理规模。

打开“销售 +授权”的新型号

自2018年实施“商业银行商业管理法规的商业管理”以来,监管管理许可的发行遵循“成熟,被批准”的原则。在最初的几年中,银行财富管理公司在雨后建立了像蘑菇一样建立,但是在过去两年中,这种势头逐渐减慢。 2023年,只有千岸银行财富管理获得了该机构的批准,并且自2024年以来没有实施新的财务管理许可证。

在放慢许可证的后部,B尚未获得财务管理许可证的ANK处于各种情况。在该行业的早期,在接受北京工作日的采访中,尚未建立了北京的一家金融公司,情况可能会分为几类:有些人仍在申请中,作为拉加威根的顶级银行,获得许可的可能性仍然很高;一些机构没有计划申请金融管理公司,但正在为将来的变更与该机构的销售业务做准备。

并不难看到与有执照的金融管理公司一起执行代理机构销售已成为中小型尺寸的现实选择,以维持客户并获得中间的业务收入。市场视图认为,财富管理公司和当地银行合作的未来方向将集中于纳入授权和方案,例如财富管理的共同发展T符合区域特征的产品,并改善合作机构的产品销售和客户服务。

为了实现非常深入的合作,金融管理公司需要根据当地银行的特征提供全面的支持。 Sinabi pa ni Zhang Jinghan na ang mga malalaki at katamtamang laki ng mga bangko ay madalas na medyo may matatag na komprehensibong lakas sa pagpapanatili ng relasyon sa customer, mga kasanayan sa marketing, konstruksyon ng platform, kalidad ng mga tauhan, atbp, at kapag ang mga kumpanya sa pamamahala sa pananalapi ay kumonekta sa mga maliliit at katamtamang laki ng mga bangko, maaaring kailanganin nilang magbigay ng buong pag-play sa kanilang sariling mga pakinabang upang magbigay ng mga maliliit na bangko na may isang serye ng除产品级别以外的支持服务支持,该服务水平涵盖了预售封闭的全部销售,销售后的服务。示例:从定位PR的责任开始Oduct经理,Trush,以提高中小型银行中销售人员的专业能力;动态监控和检查销售渠道的管理,加强与销售渠道的集成服务,并确保渠道销售的便利性和灵活性;加入投资者教育活动,通过销售渠道在线和离线宣传等。

“就合作模型而言,当地银行与财富管理公司之间的合作仍主要是在财富管理产品作为分销平台的引入水平上,但是一些财富管理银行和公司通过共同创建财富管理产品来探索新的合作模型。”张金汉说。

但是,应该注意的是,中小型银行是相对较弱的投资和业务 - 管理业务技能,缺乏专业的投资和研究团队,这使得很难结识复杂的金融人环境业务需求。张金汉(Zhang Jinghan)承认,当前的金融学位产品同质性过程正在上升,中等大小的银行缺乏产品选择中的主动性。金融管理公司通常倾向于提供低风险,标准产品,例如当前管理和纯债券。诸如农村振兴和“农业和缓解难度”之类的区域维护产品的供应是不够的;即将实施的“商业代理机构销售银行管理的管理步骤”,这需要整个业务流程才能将销售机构嵌入机构监控系统中,这大大提高了金融管理机构的门槛,并且产品筛查的难度正在增加。这些变化导致了中小型银行来处理压力,合作资源,业务收入,客户损失和未来管理能力。

财务的官方辅助UNT

24小时滚动广播最新的财务和视频信息,以及i-Scan QR码,以供更多粉丝遵循(Sinafinance)